「このまま高配当投資を続けていていいのだろうか」

最近、そんな問いが頭をよぎるようになりました。

きっかけは、金融所得と社会保険料に関するニュースを目にしたことです。不安になるというより、リスクとして正しく理解し、適切に対応する——今日はそのような気持ちで書いています。

このブログでは、インデックス投資から高配当投資へ移行中の自分の戦略をリアルタイムで発信しています。今日は、その戦略に対して自分自身が感じているリアルな葛藤を、正直に書いてみたいと思います。

まず現状を整理する|配当金と税金・社会保険料の関係

高配当投資の大きな魅力のひとつは、定期的なキャッシュフローです。働かなくても配当が入ってくる感覚は、FIRE・セミリタイアを目指す身にとって、何ものにも代えがたいモチベーションになります。

ただ、税金の話は避けて通れません。現在の仕組みを整理しておきましょう。

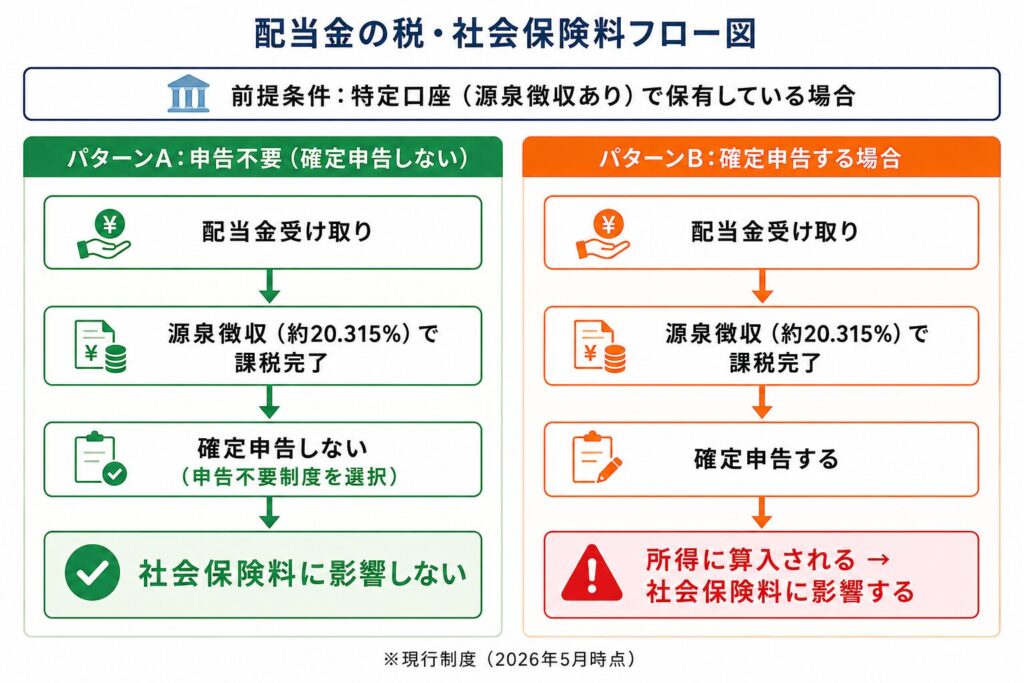

配当金には、受け取り時点で20.315%(所得税・復興特別所得税15.315%、住民税5%)の税率が源泉徴収されます。

そして、特定口座(源泉徴収あり)で保有している場合、確定申告をしなければ、配当金は社会保険料の算定に含まれません。これが「申告不要制度」の仕組みです。

厚生労働省の資料によると、同じ配当収入500万円でも、確定申告の有無で後期高齢者医療保険料が約1.5万円と約52万円に分かれるケースがあります。条件によっては、保険料負担に大きな差が生じる可能性があります。

つまり現状では、特定口座・源泉徴収ありで保有し、確定申告をしなければ、配当金は社会保険料に影響しない——これが高配当投資家にとっての大きなメリットでした。「でした」と過去形にしたのには、理由があります。

変わりつつあるルール|75歳以上の金融所得が保険料に反映へ

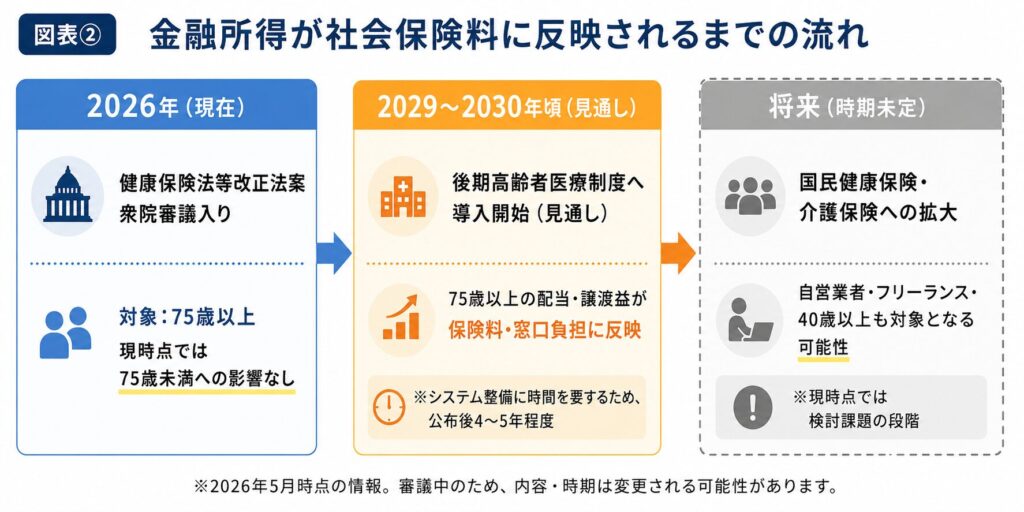

2026年3月、政府は健康保険法等の改正法案を閣議決定し、国会に提出しました。金融所得と社会保険料の関係は、ここ数年で少しずつ議論が進んでいるテーマでもあります。

その内容は、75歳以上の後期高齢者医療保険料や窓口負担の判定に、配当・譲渡益などの金融所得を反映させる仕組みを整えるものです。具体的には、証券会社などの金融機関が、75歳以上への配当支払いに関する法定調書を保険者にオンラインで提出することを義務付ける規定が盛り込まれています。2026年4月9日には、衆院本会議で審議入りしました。

現時点では75歳未満には直接影響はありません。ただし、施行日は政令で決める形となっており(公布から5年以内)、法定調書データベースの構築や自治体のシステム改修に法案成立・公布後2〜3年程度かかるとされています。そのため、実際の導入は早ければ2029〜2030年頃となる見通しです。

まず75歳以上から段階的に導入されるというのが、今回の法案のポイントです。

現時点では衆院で審議中の段階であり、内容や時期は今後変わる可能性があります。ただ、「金融所得を社会保険料に反映させていく」という方向性が動き始めたのは事実として受け止めています。

私が気になっていること|対象年齢は下がってくるのか

今回の改正案で対象となるのは75歳以上。現在50歳の私には、まだずっと先の話です。

ただ、投資は長期スパンで考えるものです。今の制度を前提に考えていたことが、途中で変わる可能性は意識しておく必要があります。

私が気になっているのは、「75歳以上で始まった制度が、将来的に対象年齢を下げてくる可能性」です。

今回の法案では後期高齢者医療(75歳以上)への導入が先行しますが、国民健康保険(自営業者・フリーランスなど)や介護保険(40歳以上)への拡大も、引き続き検討課題とされています。将来的に対象範囲が広がる可能性も、完全には否定できないと思っています。

自分がFIREやセミリタイアを実現したとして、配当金で生活費を賄っている状況でそれが社会保険料の算定に組み込まれたら——想定していた手取りが大きく変わりかねません。だからこそ、今のうちから正しく理解しておくことが大切だと思っています。

では、インデックス取り崩しのほうが有利になる未来はあるのか

ここで改めて、配当収入とインデックスの取り崩し(売却益)を比較してみたいと思います。

取り崩し型の最大のメリットは、「売る額を自分でコントロールできる」点です。今年は100万円、来年は50万円、といった形で金融所得の発生をある程度調整でき、必要な分だけ売却額を調整しやすい、という特徴があります。

一方、配当は「もらう額を自分でコントロールしにくい」という特性があります。銘柄が決めた配当がそのまま入ってきます。「今年は収入を抑えたいから配当を受け取らない」という選択はできません。

もうひとつ、見落としがちな違いがあります。配当金は受け取った全額が所得として扱われますが、インデックスの取り崩しで課税対象になるのは売却額のうち利益分だけです。たとえば100万円分売却しても、元本が80万円であれば課税対象は20万円の利益部分のみ。同じ「100万円の収入」でも、所得として計上される金額がまったく異なります。

制度次第では、配当中心よりも、取り崩し型のほうが柔軟に調整しやすくなる場面も出てくるかもしれません。

ただし、「だから取り崩しが絶対正解」とは言いたくありません。インデックス投資の取り崩しには「相場の暴落時に資産を売らなければならないリスク」もあります。どちらが正解かは、その人の状況と、そのときの制度によって変わってくるものだと思っています。

たごさくの現時点での結論|それでも今すぐ配当をやめるつもりはない

では、私はどうするか。

今すぐ高配当投資をやめるつもりはありません。

現状は特定口座・源泉徴収ありで保有しており、確定申告をしなければ配当金は社会保険料に影響しません。導入見通しとされる2029〜2030年頃まで時間的な余裕もあります。当面は配当でキャッシュフローを確保しながら、制度の動向を注視していくつもりです。

ただし、対象年齢の引き下げなどによって自分に影響が及ぶタイミングでは、インデックスの取り崩しを中心にシフトしていく方針です。制度が変わるなら、その時点での最適解を選べばいい。そのために、制度の動きを正しく把握しておくことが今できる一番大切なことだと思っています。

そもそも私のポートフォリオは、インデックスと高配当のハイブリッド構成を基本にしています(→ 「私がインデックス×高配当のハイブリッドを選んだ理由」)。どちらか一方に100%賭けるのではなく、状況に応じて柔軟に対応できる構成にしておくこと——これが制度リスクへの現実的な答えのひとつだと考えています。

まとめ|高配当投資のリスクは株価下落だけじゃない

高配当投資のリスクとして多く語られるのは「減配リスク」や「株価下落リスク」です。でもこの記事で伝えたかったのは、「制度リスク」というもうひとつのリスクの存在です。

税制や社会保険料の仕組みは、国の財政状況や政治的判断によって変わりえます。大切なのは、変化を恐れることではなく、正しい情報をもとに、そのときの自分にとっての最適解を見つけることだと思っています。

制度が変わる可能性も含めて、今のうちから理解しておく。 50代の投資戦略として、私はそこを大切にしていきたいと思っています。

(→ 制度リスクという観点では、「なぜ4%ルールをそのまま信じきれないのか|日本人FIREの為替リスク」とも通じるテーマです)

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。また、税制・社会保険料に関する内容は2026年5月時点の情報をもとにしており、今後の法改正により変更される可能性があります。詳細は税理士・社会保険労務士等の専門家にご相談ください。

コメント