免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

新NISAで何を買うか、まだ迷っていませんか?「オルカンかS&P500」が王道とわかっていても、キャッシュフローも欲しい50代にはそれだけでは物足りないこともあります。

この記事では、バリスタFIREを目指す私が実際に選んだS&P500+NASDAQ100+SCHDの組み合わせと、その理由を具体的にお伝えします。インデックスと高配当を両立したい方、NISAで高配当ETFを持つ際の注意点を知りたい方に向けて書きました。

新NISAの枠をおさらい

新NISAの基本は以下の通りです。

最大のメリットは運用益・分配金が非課税である点です。通常は約20%課税される利益が、そのまま再投資・受け取りできるため、長期ほど差が広がっていきます。

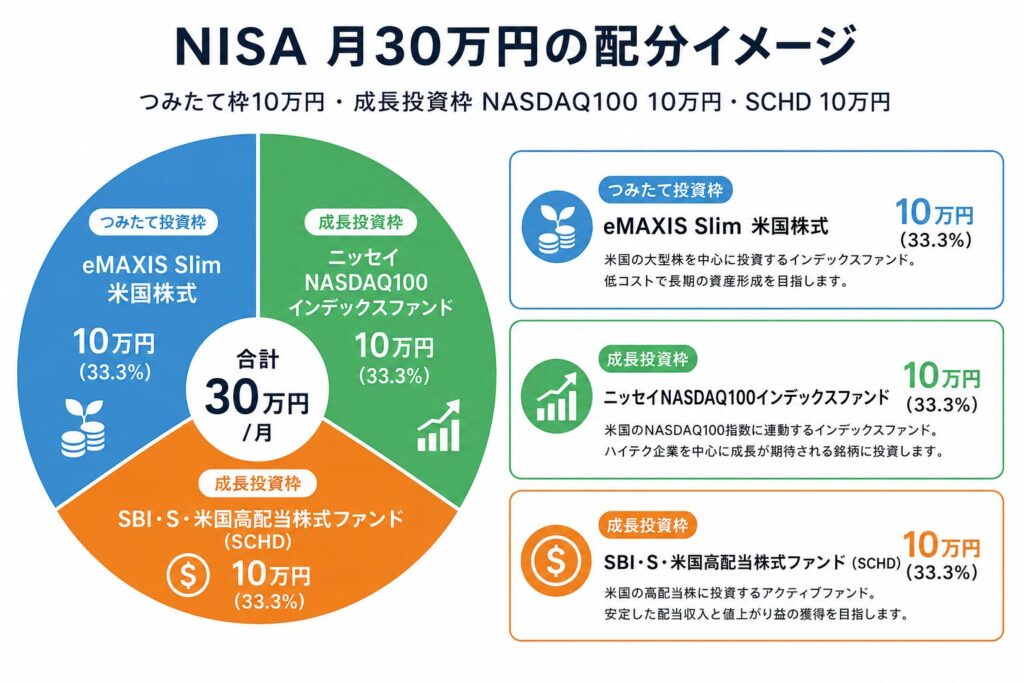

私の現在のNISA設定(月30万円)

つみたて投資枠(月10万円)

eMAXIS Slim 米国株式(S&P500)→ 月10万円を積立

つみたて枠はS&P500一本に絞っています。全世界株式(オルカン)という選択もありますが、私は米国集中を選択しました。まだしばらくは米国企業の強さが続くと思っているからです。

長期投資前提の方や若い世代には、オルカンの方が適している場合もあります。投資期間が長くなるほど、一極集中はリスクになるためです。

成長投資枠(月20万円)

ニッセイNASDAQ100インデックスファンド → 月10万円

SBI・S・米国高配当株式ファンド(年4回決算型)(SCHD) → 月10万円

成長投資枠はNASDAQ100とSCHDを半分ずつ積み立てています。

合計:月30万円をNISAに投入中

月30万円は給与収入だけで賄っているわけではありません。特定口座で積み立てていたS&P500投資信託を一部解約し、NISA口座での買い替えという形で資金を捻出しています。非課税枠を最大限活用するための移行作業でもあります。

なぜこの組み合わせにしたのか

コアサテライト戦略としての役割分担

私はコアサテライト戦略を前提にしています。

サテライト部分では、FANG+や個別株でより大きなリターンを狙う選択肢もあります。ただ私にとっては、NASDAQ100の分散性と成長性のバランスが自分のリスク許容度にちょうど合っています。値動きは激しくなりますが、長期的なリターンの高さを評価して採用しています。

高配当(SCHD)を成長投資枠に入れた理由

NISAの最大のメリットは「分配金が非課税」になることです。SCHDは毎年増配を続けているファンドで、通常約20%かかる税金がNISA枠内なら非課税。もらった分配金がそのまま手元に残ります。

分配金は自動再投資されないため、複利効率はインデックスより下がります。資産最大化だけを目的とするなら、インデックス集中の方が合理的です。それでも私は、バリスタFIREを見据えてキャッシュフローを重視しています。またグロースに偏りがちなS&P500・NASDAQ100に対し、SCHDを加えることでポートフォリオ全体のセクター分散も意識しています。

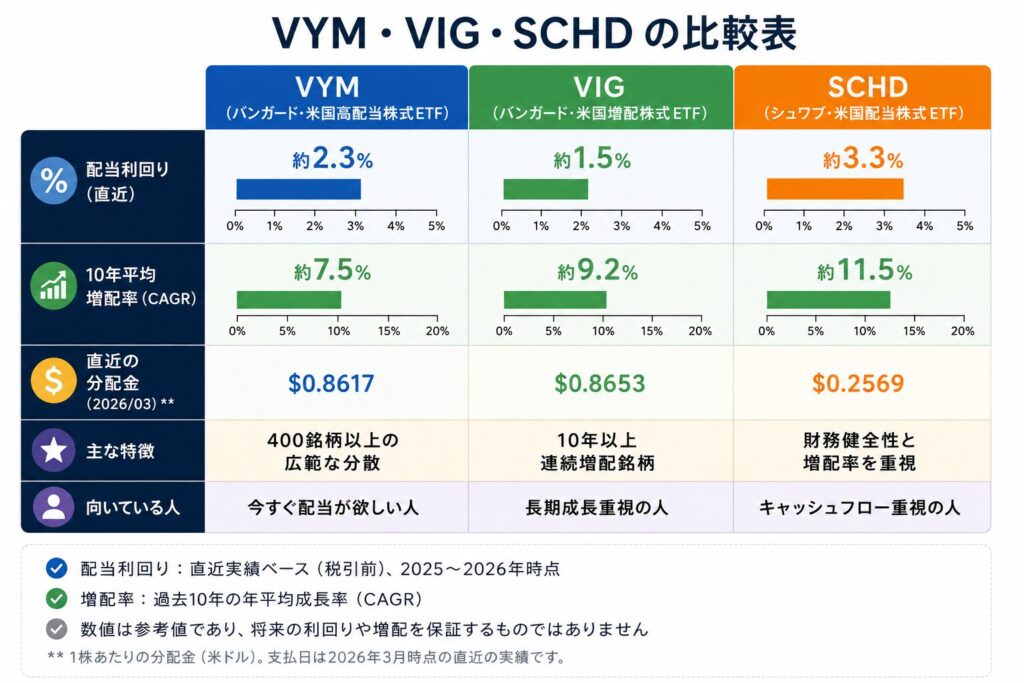

VYM・VIG・SCHDで悩んだ経緯

SCHDをベースとした投資信託が日本に登場したのは2024年のことです。楽天証券での「楽天SCHD」が2024年9月に、SBI証券での「SBI・SCHD」が2024年12月に登場し、2025年からSCHDの積立をスタートしました。 それまでは、SBI証券で扱っている投資信託版のVYM・VIG・SCHDの3つを比較して検討していました。- VYM:幅広い高配当株に分散していて利回りは高め。ただ増配力ではSCHDに劣る印象。

- VIG:連続増配企業で構成され、増配の安定感が魅力。ただ利回りが低く、キャッシュフローという点では物足りない。

- SCHD:利回りと増配率のバランスが3つの中で最も優れており、バリスタFIREを目指す自分の戦略に最も合っていた。

SCHDとVYMの詳細な比較は、こちらの記事もご参照ください。

→ SCHDとVYMの違いを徹底比較|両方保有する私が実体験とデータで解説【2026年最新】

NISAで高配当を運用する際の注意点

①外国税額控除が使えない

米国資産の分配金には約10%の米国課税があります。通常の課税口座では「外国税額控除」でこの税金を一部取り戻せますが、NISA口座では外国税額控除が適用できません。

ただしFIRE後は所得が減る前提のため、課税口座であっても外国税額控除を十分に使えないと考えています。現役のうちに課税口座でも米国高配当を保有している場合は、確定申告による外国税額控除の活用を検討する価値があります。

なお、日本株や日本株を対象とするファンドはNISA口座内で完全非課税です。外国税額控除の問題がないため、NISAとの相性は特に良いです。私が保有する日本株高配当ファンドについては、こちらの記事で詳しく解説しています。

→ 日本高配当ETF・投資信託|私が保有する5銘柄と選んだ理由

②生涯投資枠の使い方

NISAの生涯枠1,800万円は有限です。資産最大化を優先するなら、インデックスに集中させる方が合理的という考え方もあります。実際、20〜30代の段階でこの制度と現在の知識があれば、米国または全世界のインデックスに寄せていた可能性は高いです。

それでも現時点では、キャッシュフローも重視した配分にしています。NISAの正解は一つではなく、投資目的・時間軸・リスク許容度に合わせて設計することが重要だと思っています。

NISAとiDeCoの優先順位については、こちらの記事も参考にしてください。

→ iDeCoとNISAどちらを優先すべきか|FIREを目指す50代が気をつけるべき出口の落とし穴

まとめ

- つみたて枠はS&P500一本で運用

- 成長投資枠はNASDAQ100+SCHD

- NASDAQ100はFANG+や個別株という選択肢もあるが、自分にはリスクと成長性のバランスがちょうど良い

- VYM・VIGの投資信託で悩んだ末、SCHDの登場で「増配+高配当」のバランスを評価して切り替え

- NISAで米国高配当を持つ場合は外国税額控除に注意

NISAの正解は、人によってかなり変わると思っています。資産最大化を優先するのか、キャッシュフローを重視するのか。年齢や投資期間でも変わります。

現時点の自分は、「インデックスで資産を伸ばしつつ、高配当で将来の安心感も作る」という形に落ち着いています。

証券口座選びで迷っている方は、こちらの記事も参考にしてください。

→ 証券口座比較|SBIと楽天どちらがいい?両方使う私が本音で解説【2026年最新】

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント