- 4%ルール(トリニティスタディ)の概要と、米国前提という落とし穴

- 円で生活する日本人がドル資産を取り崩すとき、為替リスクがどう加わるか

- 円高になると取り崩し率がどう変わるか(シミュレーション表・グラフあり)

- 日米の税制の違いが手取りに与える影響

- 為替リスクへの現実的な対処法と、バリスタFIREという選択肢

FIREを目指す人なら、一度は「4%ルール」という言葉を聞いたことがあるだろう。資産の25倍を貯めて、毎年4%ずつ取り崩せば30年持つ——シンプルで、理論的な裏付けもある、魅力的なフレームワークだ。

ただ、このルールにはひとつ大事な前提がある。アメリカの投資家が、ドル建て資産を、ドルで生活しながら取り崩すという前提だ。

日本人FIREの場合は少し違う。資産はドル建てで積み上がっていても、生活費は円で払い続けなければならない。つまり「ドル資産を円に換えながら、日本円で生活する」という構造になる。そこに、4%ルールが想定していない変数——為替リスク——が入り込んでくる。

4%ルールを初めて知ったとき、正直これで解決だと思った。投資歴は20年以上あるが、インデックス投資を本格的に始めてこの10年ほどの自分にとっても、腑に落ちるルールだった。でも調べれば調べるほど、円で生活する日本人の自分にそのままあてはまるのか、わからなくなってきた。

この記事では、4%ルールを否定したいわけではない。ただ、「FIRE × 為替リスク」という視点から、日本人がFIREを設計するときに見落としがちなリスクを、できるだけ冷静に整理してみたい。

4%ルールとは何か(簡潔に)

4%ルールの起点は、1990年代にアメリカで行われた「トリニティスタディ」だ。米国の株式・債券の過去データをもとに、「毎年資産の4%を取り崩しても、30年間資産が尽きない確率が高い」という結論を導いた研究だ。

逆算すると「年間生活費の25倍の資産があればいい」という目安になる。年間400万円なら1億円、300万円なら7,500万円、という計算だ。

FIREコミュニティでよく参照されるが、重要な前提がある。あくまでアメリカの、ドル建ての、米国株中心のデータに基づいているということだ。円で生活する日本人FIREとは、出発点がそもそも異なる。

為替リスクという見えない変数——日本人FIREの構造問題

「ドル資産を円に換えながら生きる」という構造

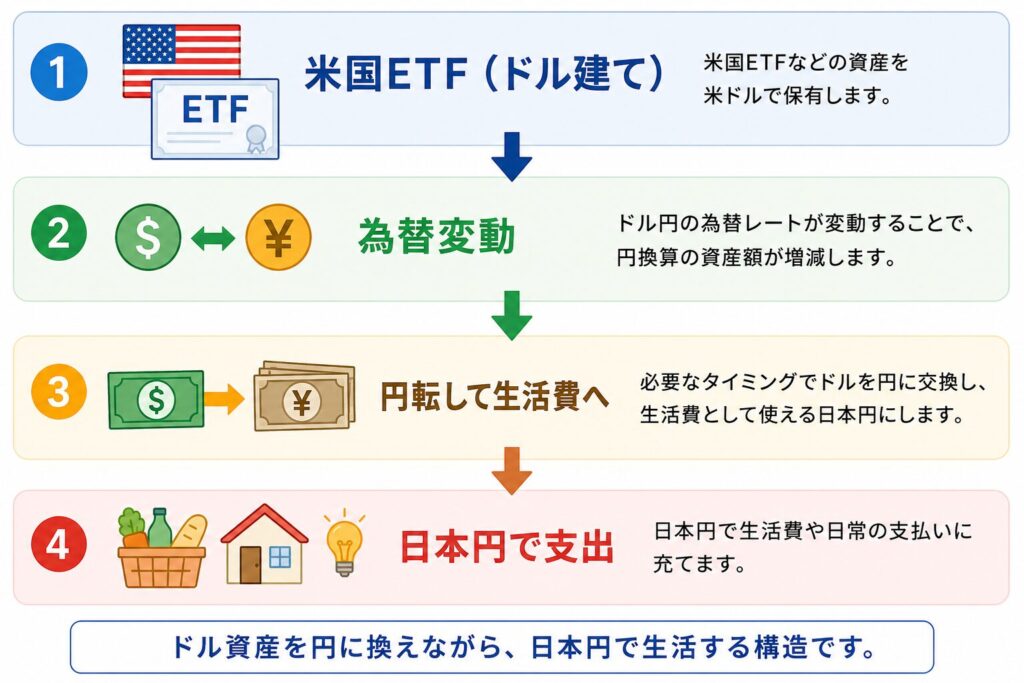

円で生活しながらドル資産を運用する。一見当たり前のように見えるが、これは取り崩し時に独特のリスクを生む。

図のように、米国ETFなどのドル建て資産は、取り崩すたびに「②為替変動」を経由して「③円転」され、初めて生活費として使えるようになる。そしてこの②の部分——為替レート——は、自分でコントロールできない。

円安のときは、円換算の資産額が大きく見える。「増えた」という感覚があるが、輸入物価の上昇で生活コストも上がっていれば、実質的な購買力はそれほど変わっていない場合もある。

円高のときは、もっとダイレクトに響く。ドル建て資産を円換算した額が縮む。4%取り崩しのつもりが、円ベースで見ると生活費を賄えなくなる。「FIRE × 円高」の組み合わせが、最も厳しい局面だ。

2026年5月現在、ドル円は155〜158円前後で推移しており、政府による為替介入が繰り返されるほど不安定な状況が続いている。この水準がずっと続くとは、誰にも言えない。

数字で見る為替リスクのインパクト

シミュレーション:円高になると何が起きるか

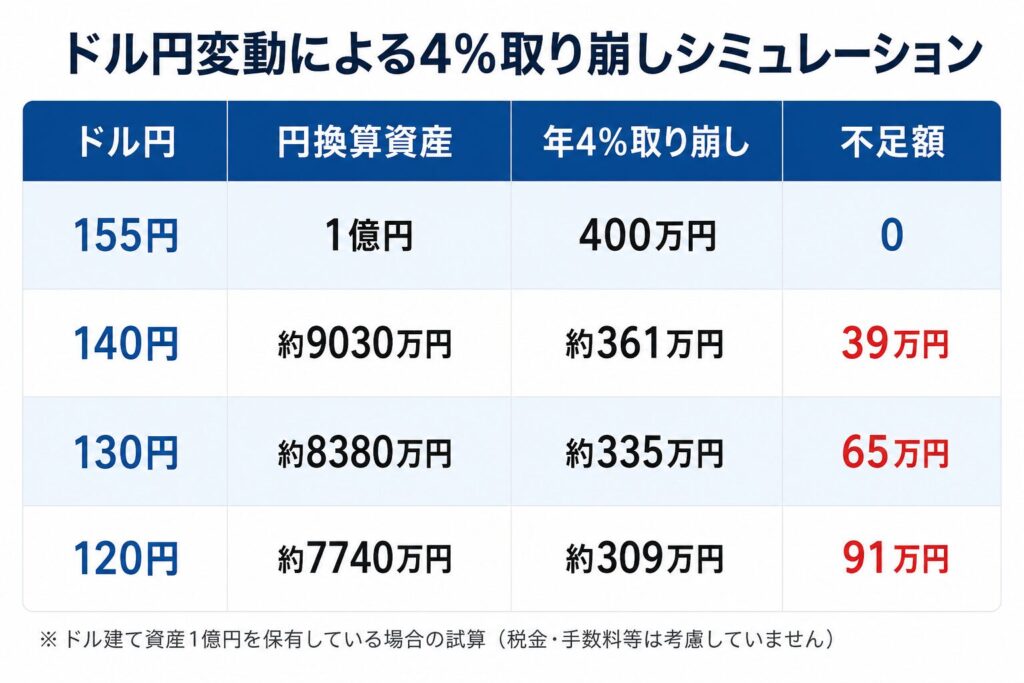

表を見てほしい。ドル建て資産1億円(155円時点)を保有し、年間400万円の生活費を想定した場合、為替レートが変わるだけで手取りが大きく変わる。

- 140円になると:年間取り崩し額が約361万円となり、39万円の不足が生じる

- 130円になると:約335万円となり、65万円の不足

- 120円になると:約309万円となり、91万円の不足

生活費は円で固定されているのに、取り崩せる金額は為替次第で縮む。この非対称さが、「4%ルール 日本人」にとっての盲点だ。

実質取り崩し率はじわじわ上昇する

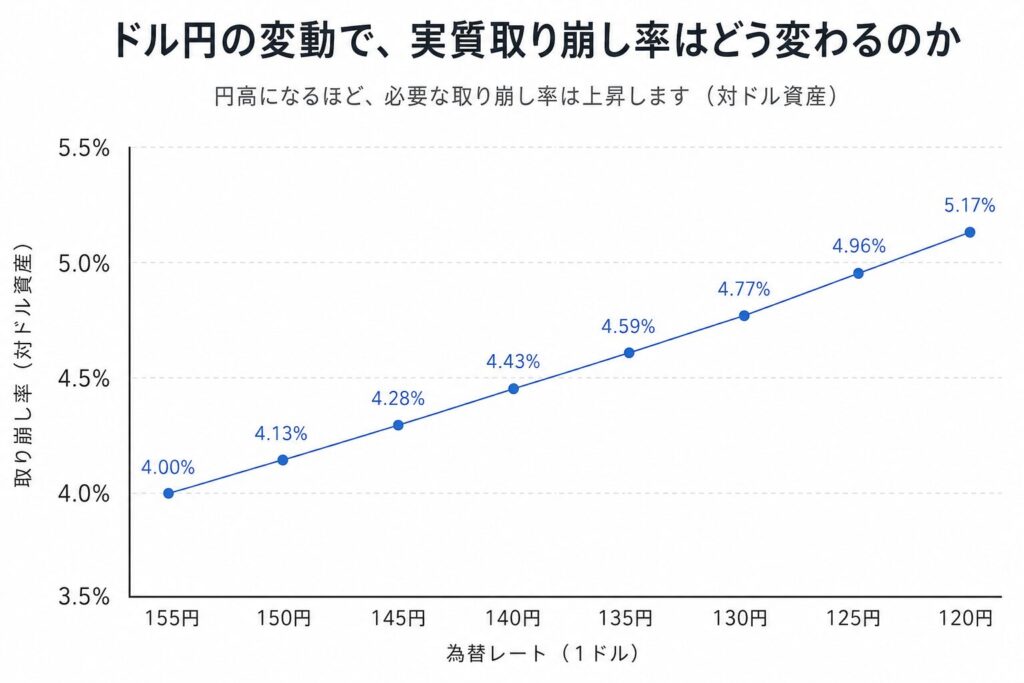

グラフが示すのは、急激な暴落ではなくじわじわとした安全率の侵食だ。1ドル155円なら4.00%だった取り崩し率が、145円で4.28%、130円で4.77%、120円になると5.17%まで上昇する。

「4%のつもり」が、気づかないうちに5%近くまで上がっていく。これが円高局面で起きることだ。

「定率」と「定額」のズレにも注意

ここで一点補足しておきたい。上記の試算は「ドル建て資産の4%を毎年取り崩す」定率ベースの計算だ。ところが実際の生活費は、家賃も食費も、だいたい毎月同じ金額がかかる「定額」になりやすい。

円高で資産の円換算額が縮んでも、生活費は変わらない。そのため定額で取り崩そうとすると、定率で見た取り崩し率はさらに高くなる。グラフの数字よりも、実態は厳しくなる可能性がある、ということだ。

もうひとつの差:日米の税制の違い

為替リスクに加えて、もうひとつ見落とされがちな「差」がある。税制だ。

4%ルールはアメリカの投資家を前提とした設計で、アメリカには「取り崩しに有利な税のしくみ」が組み込まれている。

アメリカでは、1年以上保有した株の売却益に0%・15%・20%の優遇税率が適用され、FIRE後に所得が低ければ0%になるケースもある。日本は所得に関係なく一律約20%だ。

同じ「4%取り崩し」でも、税引き後の手取りはこれだけ変わる。為替リスクと税制の差、この2つを重ねて考えると、日本人FIREの設計はアメリカのルールより少し余裕を持たせる必要があると感じている。

ただし、日本にはNISA口座という強力な武器がある。NISA内の資産であれば売却益も分配金も非課税のため、NISA枠の活用が日本人FIRE設計の核心になってくる。

バリスタFIREを選んだ理由——為替リスクへのヘッジとして

こうした不確実性——為替リスクと税制の差——が、完全FIREに踏み切れない理由のひとつになっている。

「労働収入ゼロ」で生活費のすべてをドル資産の取り崩しに頼るなら、為替リスクをまるごと受け入れることになる。円高になっても、市場が下落しても、取り崩しを続けなければならない。

だがバリスタFIREなら、労働収入という円建てのキャッシュフローが残る。好きな仕事を選んで月5〜10万円でも稼げれば、ポートフォリオへの依存度を大きく下げられる。為替が円高に振れても、生活費の一部を労働収入でカバーできる。地味だが、実効性の高いヘッジだ。

さらに、高配当ETFからの分配金も、一括売却ではなく定期キャッシュフローとして機能するため、「悪いタイミングで売らざるを得ない」リスクを分散できる。

ただし、ここにも為替は絡んでくる。自分の高配当ETFはいまも米国中心だ。分配金を受け取っても、それ自体がドル建てで発生するため、円高になれば手取りが減る。インデックスも高配当も、長らく「アメリカ一強」と信じて米国資産に集中してきた。その判断自体を後悔しているわけではないが、円建てキャッシュフローの薄さを改めて意識した。

だから——少し遅かったかもしれないが——最近、日本株への投資を始めた。円建ての配当収入を少しずつ積み上げることで、為替に左右されにくいキャッシュフローの柱を作りたいという考えからだ。「米国一本」から「米国+日本」へと軸足を少し広げていくイメージでいる。

バリスタFIREを目指す理由についてはこちらの記事(なぜ完全FIREではなくバリスタFIREを目指すのか|勇気がない50代の正直な話)で、iDeCoとNISAの出口設計についてはこちらの記事(iDeCoとNISAどちらを優先すべきか|FIREを目指す50代が気をつけるべき出口の落とし穴)でも触れている。あわせて読んでもらえると、全体像が伝わりやすいと思う。

まとめ:「信じきれない」ままでもいい。リスクを知って戦略を選ぶ

4%ルールは、長期投資の目安として有効なフレームワークだ。否定したいわけではない。

ただ、円で生活する日本人FIREには、ドル建てのルールにはない「為替」という追加リスクが存在する。そして生活費は円で固定されたまま、為替はコントロールできない。その現実から目を背けたままFIREを設計することは、「想定外のリスク」を抱えて走り出すことになりかねない。

為替リスクへの現実的な対応策として、自分が考えているのは4つだ。

- 円建て資産(現金・日本株)を一定割合持つ

- バリスタFIREで円建て収入を残す

- 高配当ETFの分配金でキャッシュフローを分散する

- NISA枠を優先し、税コストを減らす

「4%ルールを信じきれない」——その感覚は、弱さではないと思う。リスクを正直に見た上で、自分に合った戦略を選んでいく。それが、長く投資を続けてきた者の誠実な姿勢だと、自分は考えている。

証券口座の選び方に迷っている方は、SBI・楽天証券の比較記事もあわせてどうぞ。

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

次の記事:_______

コメント