📌 保有する日本高配当ETF・投資信託 徹底分析シリーズ 第5弾

このシリーズでは、保有する国内の高配当ETF・投資信託を1本ずつ徹底分析します。第5弾はSBI日本高配当株式(分配)ファンド(年4回決算型)です。このシリーズの入口となる記事はこちら →日本高配当ETF・投資信託|私が保有する5銘柄と選んだ理由

長くインデックス投資を主軸にしてきた自分が、少しずつ高配当へ目線を移すなかで、このファンドはずっと気になっていました。理由はシンプルで、信託報酬が0.099%だからです。日本の高配当系は信託報酬が安くても0.3%前後の商品が目立ちます。そのなかで0.1%を切ってくるのは、正直かなり目を引きました。

ただし、このファンドはインデックスではなくアクティブファンドです。指数連動・明確な選定基準がある商品が好みの自分にとって、ここは引っかかるポイントでもあります。この記事では、低コストという強みと、アクティブであるという特徴の両方を、自分の保有実感も交えて正直に整理していきます。

この記事は、日本の高配当株に低コストで分散投資したいと考えている40〜50代の経験あるインデックス投資家に向けた内容です。読み終えるころには、SBI日本高配当株式(分配)ファンドのコスト・基準価額と純資産の推移・分配金の実績・構成銘柄とセクターの傾向、そして「指数連動が好みの自分がそれでもこのファンドを保有している理由」まで、一通りつかめるようにまとめています。

ファンド概要と特徴

まずは基本情報からです。

- 正式名称:SBI日本高配当株式(分配)ファンド(年4回決算型)

- 設定日:2023年12月12日

- 信託報酬:年0.099%(税込)

- 決算:年4回(1月・4月・7月・10月の10日)

銘柄選定の考え方としては、予想配当利回りが市場平均より高い銘柄を中心に、配当の状況・企業のファンダメンタルズ・株価バリュエーションなどを見ながら投資銘柄を選びます。ざっくり言えば「割安で配当が厚めの日本株を選んでいく」イメージです。

特徴の整理として押さえておきたいのは次の2点です。1つ目は、なんといっても信託報酬0.099%という低コスト。日本高配当系で0.1%以下はかなり異例の水準で、ここがこのファンド最大の評価ポイントです。2つ目は、これがインデックスファンドではなくアクティブファンドだということ。概ねの方針はあるものの、指数連動や確定したルールがあるわけではなく、最終的にはファンドマネージャーの裁量が入る商品です。

なお、2026年5月29日時点の基準価額は16,636円、純資産総額は約2,058億円です。

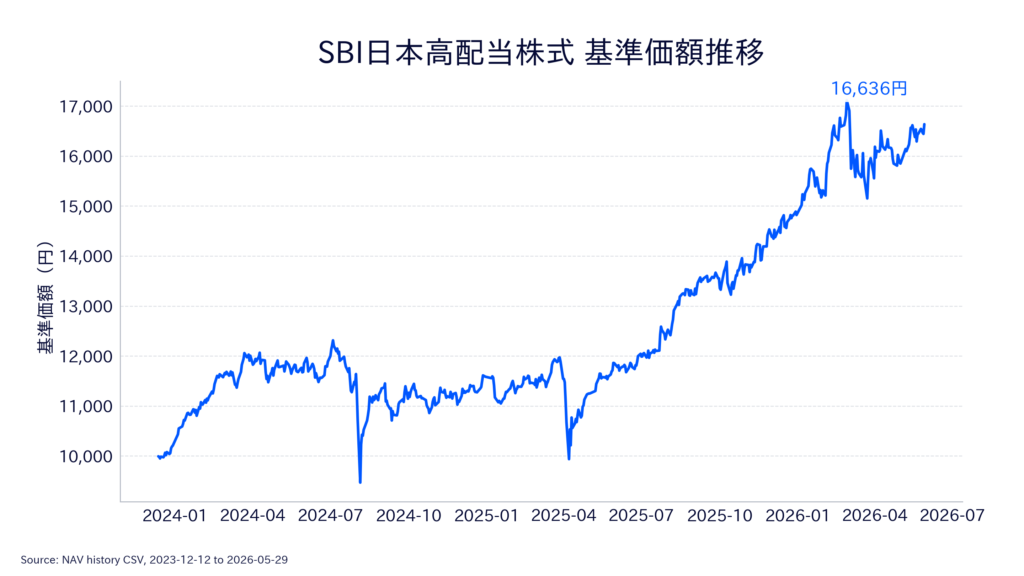

基準価額と純資産の推移

基準価額から見ていきます。設定来リターンは2026年4月30日時点で74.59%、1年リターンは46.41%です。設定からまだ2年半ほどですが、ここまでの伸びはかなり目立っています。

チャートを見ると、2024年7月と2025年4月に急落した局面があり、基準価額も大きく下げています。ただ、その後はいずれも回復し、直近は16,636円(2026年5月29日)まで戻しています。高配当・バリュー寄りの国内株式ファンドらしく、下げる時はしっかり下げるものの、戻りも見られる動きです。

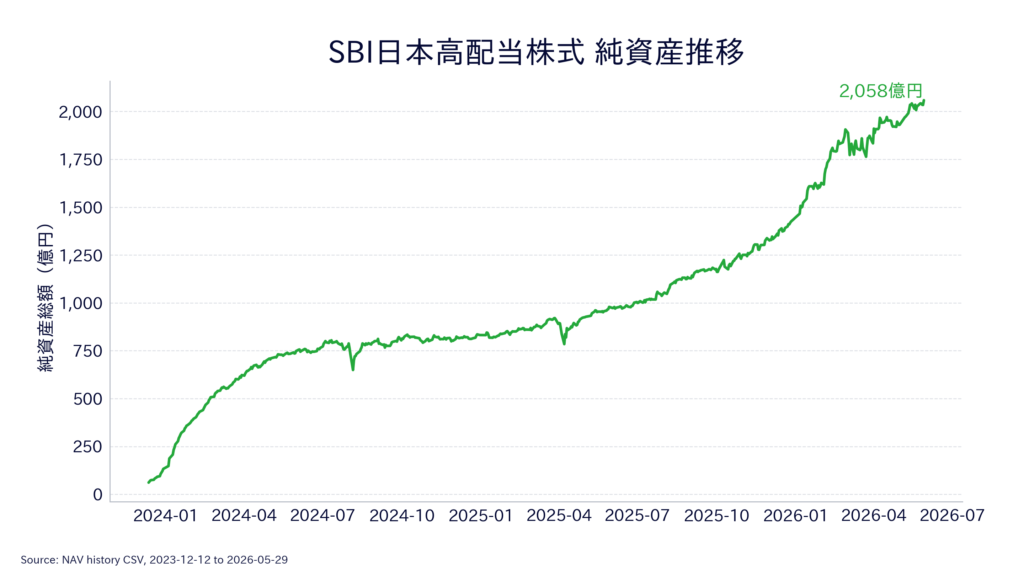

純資産のほうも見逃せません。設定来ほぼ一貫して拡大を続けていて、設定から約2年半で約2,058億円まで積み上がっています。低コストという分かりやすさもあって、資金が集まりやすい商品なのだと思います。純資産が安定して増えていることは、繰上償還リスクという観点でも安心材料になります。

分配金の推移

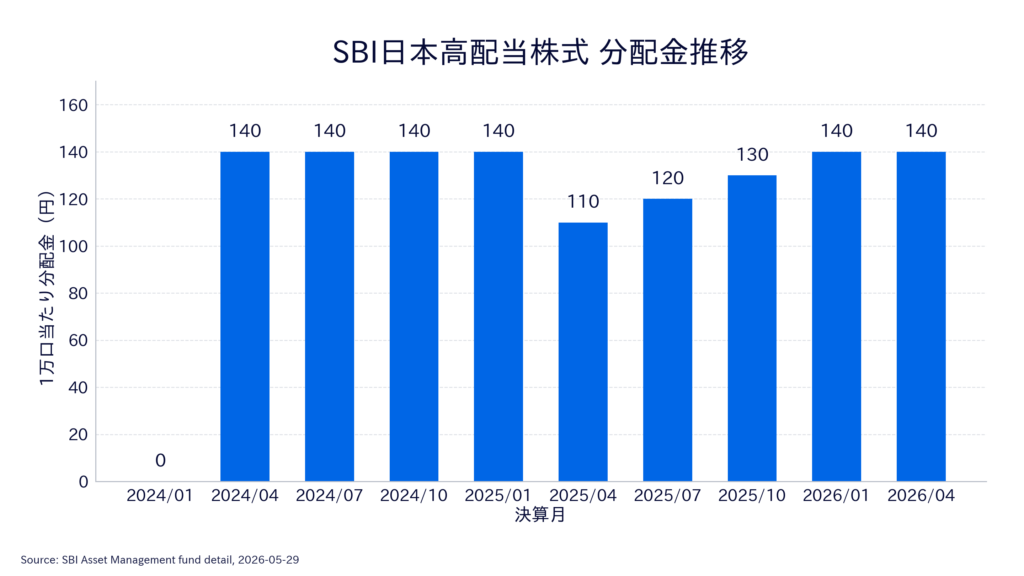

年4回決算の分配金がどう推移してきたかを見ます(1万口当たり)。

- 2024年1月:0円(設定直後のため)

- 2024年4月〜2025年1月:140円 × 4回

- 2025年4月:110円(一時減配)

- 2025年7月:120円 → 2025年10月:130円 → 2026年1月:140円 → 2026年4月:140円

設定来の累積分配金は1,200円です。直近12か月の分配金は120円+130円+140円+140円で合計530円。2026年5月29日の基準価額16,636円で計算すると、直近分配利回りは3.19%になります。

ここで正直に書いておきたいのが、2025年4月に140円から110円へ一時的に減配があった点です。自分としては、ここはやはり気になりました。その後は120円→130円→140円と段階的に戻していて、回復傾向にあるのは事実ですが、「分配金は常に同じではない」という当たり前のことを改めて意識させられた局面でした。

分配金はあらかじめ保証されているものではありません。減配の実績もあるので、分配金だけを固定収入のように見るのではなく、基準価額とトータルリターンもセットで確認していきたいファンドです。

構成銘柄

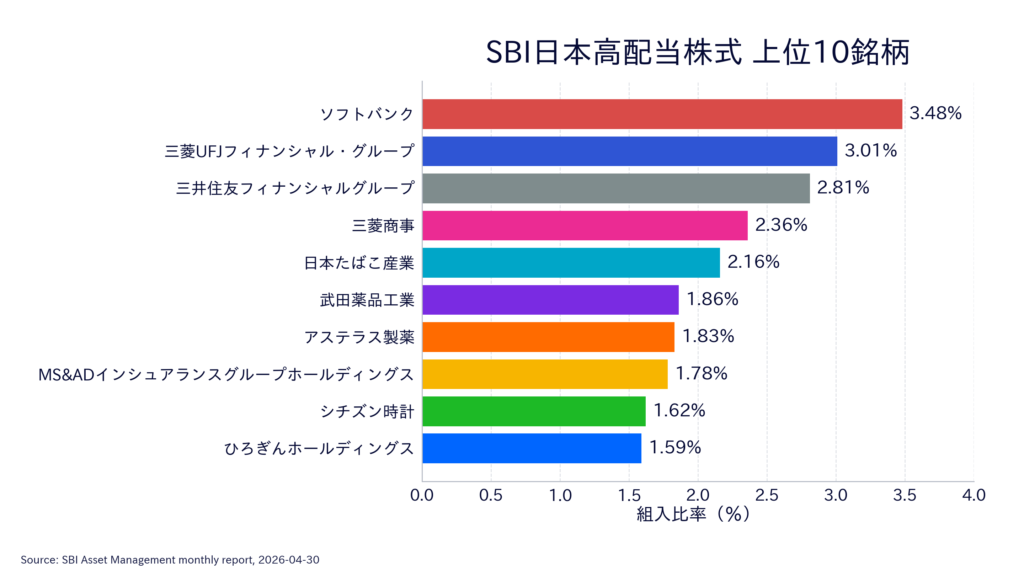

2026年4月30日時点の月報をもとに、上位10銘柄を見ていきます。

- ソフトバンク:3.48%

- 三菱UFJフィナンシャル・グループ:3.01%

- 三井住友フィナンシャルグループ:2.81%

- 三菱商事:2.36%

- 日本たばこ産業:2.16%

- 武田薬品工業:1.86%

- アステラス製薬:1.83%

- MS&ADインシュアランスグループホールディングス:1.78%

- シチズン時計:1.62%

- ひろぎんホールディングス:1.59%

上位10銘柄の比率は合計で22.50%です。トップのソフトバンクでも3%台で、1銘柄に極端に集中しているわけではなく、比較的分散された構成になっています。

顔ぶれを見ると、銀行・保険・通信・商社・医薬品・食料品といった、いかにも日本の高配当バリュー株という銘柄が並んでいます。良くも悪くも「日本の高配当株を素直に集めた中身」で、ここは想定どおりという印象です。

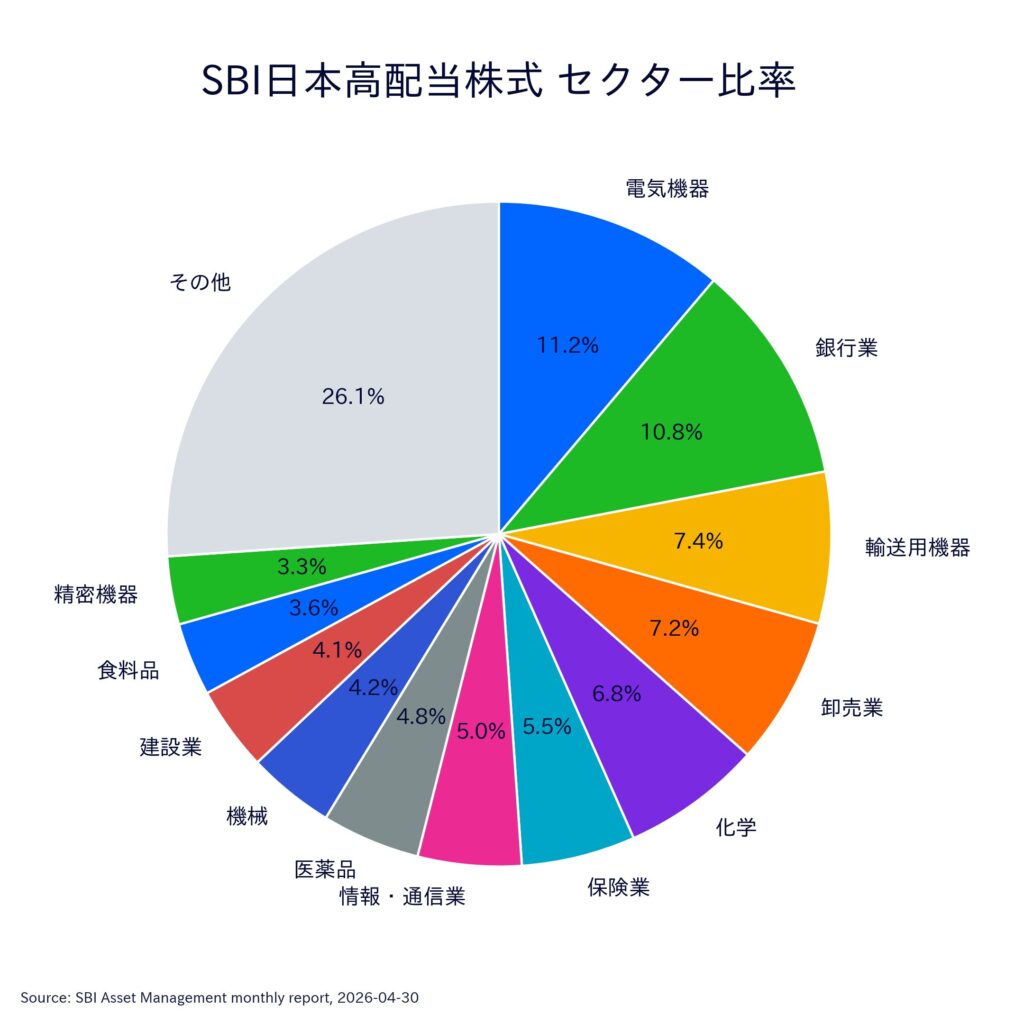

セクター比率と値動きの特徴

業種別の比率を見ると、上位は電気機器11.2%・銀行業10.8%・輸送用機器7.4%・卸売業7.2%・化学6.8%・保険業5.5%・情報通信業5.0%です。

これをざっくり分類すると、金融関連(銀行+保険)が約17.6%、景気敏感セクターが約56.3%、ディフェンシブ(医薬品・食料品・通信)が約9.7%という構成です。景気敏感セクターが半分以上を占めているのが、このファンドの性格をよく表しています。

ここから読み取れる値動きの傾向は3つです。1つ目は、金利上昇局面では銀行・保険に追い風が出やすいこと。2つ目は、逆に景気減速局面では景気敏感株が重くなりやすいこと。3つ目は、半導体や値がさ成長株が主役の相場では、指数(特に日経平均のような大型成長株主導の指数)に対して出遅れる場面もありそうだということです。

つまり、相場の主役が「割安・高配当・バリュー」のときに強く、「成長株一強」のときには見劣りしやすい。高配当ファンドとしては自然な特徴だと思います。

アクティブファンドという点をどう見るか

この記事で一番悩むところが、ここです。

繰り返しになりますが、このファンドはインデックスではなくアクティブファンドです。概ねの指針はあるものの、指数連動や確定した銘柄選定の基準があるわけではなく、最終的にはファンドマネージャーの裁量が入ります。

正直に言うと、個人的には人の意志が介在しない、指数連動で明確な選定基準がある商品のほうが好みです。長年インデックス投資を主軸にしてきたので、「誰がどう選ぶか」よりも「ルールでどう選ばれるか」のほうが安心できるタイプです。

それでもこのファンドを保有しているのは、やはり信託報酬0.099%という水準があるからです。アクティブファンドとしては異例の低コストで、自分の好みをいったん横に置いてでも検討に値すると感じました。

一方で、注意しておきたいのは、アクティブファンドの真価が問われる「長期の運用成績」はこれから積み上がっていく段階だということ。低コストは確定している強みですが、運用の巧拙はもう少し時間をかけて見ていく必要があります。

どんな人に向いているか

ここまでを踏まえて、向き・不向きを整理します。

向いていると思うのは、日本の高配当株に低コストで分散投資したい人です。そして、年4回の分配金を受け取りながら、日本のバリュー株・高配当株へ投資したいと考えている人にも合います。低コストで分かりやすい設計なので、最初の1本としても検討しやすい商品です。

逆に、指数連動の明確なルールを重視する人には、必ずしも第一候補にはならないかもしれません。「裁量が入るのはどうしても気になる」という人は、インデックス型の高配当商品を検討したほうが、気持ちの面でも納得しやすいと思います。

たごさくの結論

最後に、自分の保有状況と現時点での結論をまとめます。

現在の保有額は、取得金額が約21万円、評価額が約32万円、評価損益が約+11万円です。ここまでの値動きには助けられている状態で、保有していてよかったと感じています。

評価している点は、やはり低コストで日本の高配当株へ分散投資できることです。信託報酬0.099%という水準と、年4回分配というシンプルな設計は、素直に魅力だと思っています。

一方で、慎重に見ている点もあります。設定から約2年半とまだ運用期間が短く、長期の分配安定性や下落局面での耐性はこれから確認していく段階です。2025年4月の一時減配は、正直なところ気になりました。回復傾向にあるのは事実ですが、減配がありえる商品だという前提は持っておきたいところです。

結論としては、分配金の多さだけで判断せず、基準価額・純資産・構成銘柄・セクター比率を見ながら、長期保有に向くかを引き続き確認していくつもりです。自分のポートフォリオ全体のなかでの位置づけは、こちらの記事にまとめています →【50代の運用公開】バリスタFIREを目指す私のポートフォリオ

このシリーズの他の保有銘柄もあわせてどうぞ。

- 1698(上場日本高配当)を徹底分析【保有高配当商品深堀り①】

- 2529(野村株主還元70)を徹底分析【保有高配当商品深堀り②】

- アムンディ日本高配当株を徹底分析【保有高配当商品深堀り③】

- Tracers日経高配当50を徹底分析【保有高配当商品深堀り④】

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。記載の数値・データは執筆時点のものであり、最新情報は各運用会社の公式サイトをご確認ください。

コメント