📌 保有する日本高配当ETF・投資信託 総まとめシリーズ 前編(データ比較編)

このシリーズでは、これまで個別に分析してきた5本を横並びで比較します。第1弾はデータ比較編です。たごさくの結論・選び方は第2弾(次の記事)でまとめます。このシリーズの入口となる記事はこちら →日本高配当ETF・投資信託|私が保有する5銘柄と選んだ理由

日本の高配当株に投資できる商品は、ここ数年でかなり増えました。ETFだけでなく投資信託でも高配当株に投資しやすくなっていて、選択肢が広がっています。

私はその中から、性格の違う5本を実際に保有しています。

2529 NEXT FUNDS 野村株主還元70連動型上場投信

Tracers 日経平均高配当株50インデックス(奇数月分配型)

これまで1本ずつ個別に深掘りしてきましたが、今回はその5本を横並びで比べてみます。

最初に結論を言うと、どれが一番おすすめというより、かなり性格が違います。重視するポイント——分配金の安定感なのか、株主還元なのか、累進配当企業に絞るのか、低コストの投信で積み立てたいのか——によって、選ぶべき商品は変わります。

比較データがかなり多くなったので、この記事は2回に分けて公開します。今回はデータを横並びに整理する「データ比較編」、私の結論と選び方は次の記事(第2弾)でまとめます。

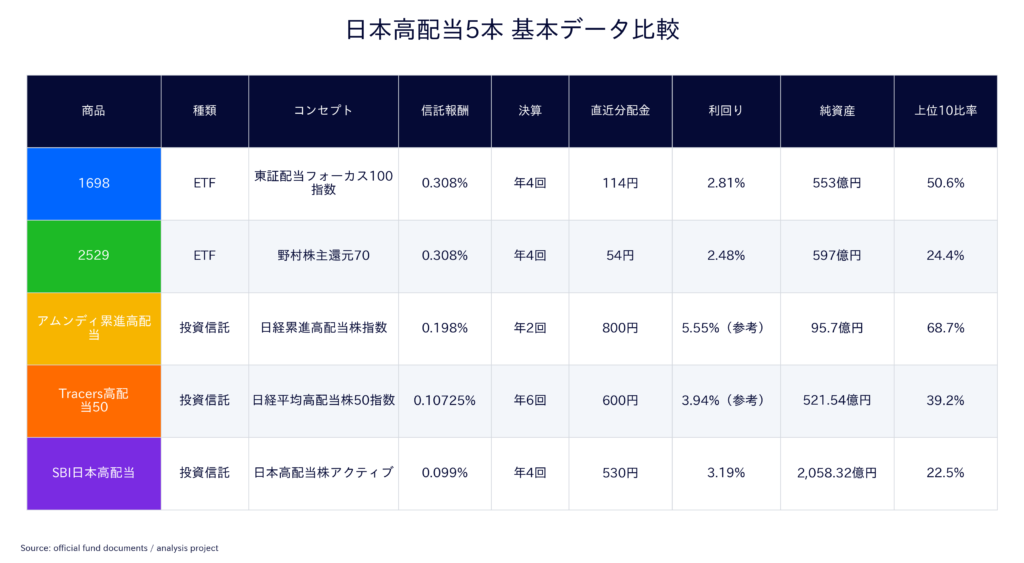

5本の基本データ比較

この表で見ると、同じ日本高配当系でも中身はかなり違います。

1698は東証配当フォーカス100指数に連動し、REITも含むETFです。高配当株だけでなくJ-REITの影響も受けるため、金利や不動産市況も見ておきたい商品です。

2529は野村株主還元70に連動します。金融4業種を除外し、配当だけでなく自社株買いなど株主還元も重視するため、いわゆる高配当ETFとは少し違います。分配金利回りだけで見る商品ではありません。

アムンディ日本・高配当株は、日経累進高配当株指数に連動する投資信託です。累進配当企業へ分散投資できる点が特徴ですが、設定から日が浅く、分配実績もまだ2回です。現時点では指数の考え方を評価する段階だと思っています。

Tracers日経高配当50は、日経平均高配当株50指数に投資信託でアクセスできる商品です。同じ指数に連動するETFとして1489がありますが、Tracersは信託報酬が低く、投資信託として積み立てやすい点が魅力です。

SBI日本高配当株式は、インデックスではなくアクティブ運用の日本高配当株ファンドです。信託報酬は0.099%と低く、純資産も大きく伸びています。上位10銘柄比率が低めで、分散度が高い点も特徴です。

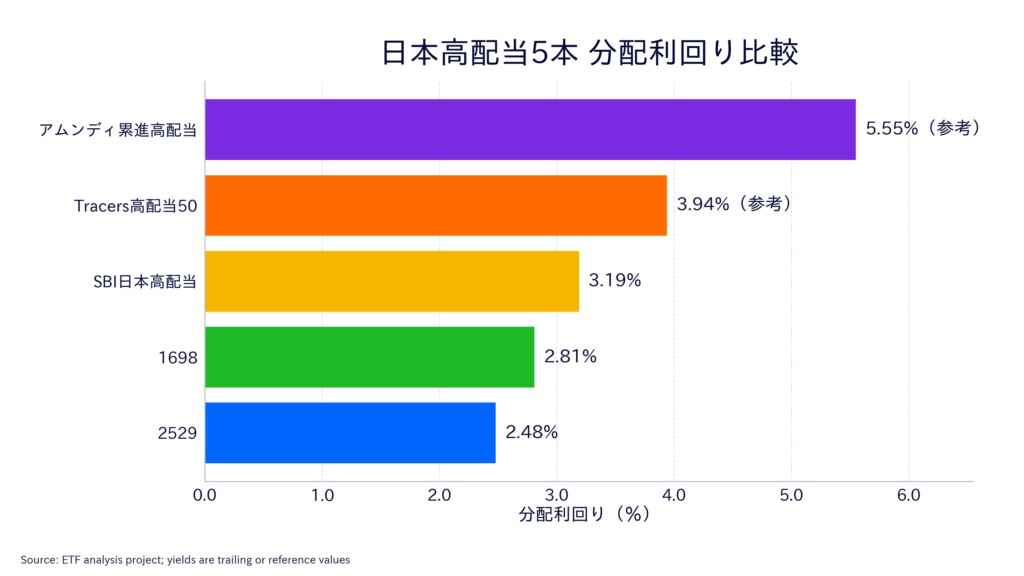

高配当ETFの利回りだけで選ばない理由

今回の5本は、利回りの計算条件が完全にはそろっていません。ETFは公式分配金と市場価格から計算しやすい一方、投資信託は設定から日が浅いものもあり、短期の分配実績だけで見ると高く見えやすい商品があります。

特にアムンディ日本・高配当株の参考利回り5.55%は、確認済み分配金2回分を年率換算した参考値です。将来の利回りを示すものではなく、実績期間も短いため参考情報として見る必要があります。Tracersも投信単体の長期実績はまだ短いため、同じ指数に連動する1489の長期データを参考に見る必要があります。

ですので、利回りの高さだけで選ぶより、指数の特徴・分配方針・コスト・構成銘柄・運用期間を合わせて見るほうが安全だと考えています。

メリット・デメリットと向いている人

5本それぞれのメリット・注意点・向いている人を整理しました。

| 商品 | メリット | 注意点 | 向いている人 |

|---|---|---|---|

| 1698 | 運用期間が長く、公式分配金データも豊富。REITを含むため株式だけの高配当ETFとは違う分散がある。 | J-REITを含むため金利影響を受けやすい。現在利回りは過去平均をわずかに上回る程度で、強い割安感とは言いにくい。 | REITも含めて日本高配当を幅広く持ちたい人 |

| 2529 | 金融を除外しており、1698や高配当金融寄りの商品とは違う分散先になる。上位10銘柄比率が低く、銘柄分散も効いている。 | 現在利回りは過去平均以下。高配当ETFというより株主還元重視ETFなので、分配金利回りだけで選ぶ商品ではない。 | 配当利回りだけでなく自社株買いなど株主還元も重視したい人 |

| アムンディ累進高配当 | 日経累進高配当株指数に連動し、単なる高利回りではなく累進配当企業へ投資できる。 | 設定から日が浅く、分配実績は2回のみ。参考分配利回りは高く見えるが、長期安定性はまだ判断しにくい。 | 減配しにくさや増配傾向を重視し、指数の考え方に魅力を感じる人 |

| Tracers高配当50 | 同指数のETFである1489より信託報酬が低く、少額積立しやすい。分配頻度も年6回で分配型として分かりやすい。 | 投信単体の実績はまだ短い。長期利回りや急落時の挙動は1489を参考に見る必要がある。 | 日経平均高配当株50指数を投資信託で積み立てたい人 |

| SBI日本高配当 | 信託報酬0.099%で低い。純資産が大きく、上位10銘柄比率も低めで分散されている。 | 設定から約2年半で、長期の下落耐性や分配安定性はまだ確認途中。分配金は将来も同水準とは限らない。 | 低コストで日本高配当株をアクティブに持ちたい人 |

同じ「日本高配当」でも、向き不向きはこれだけ分かれます。

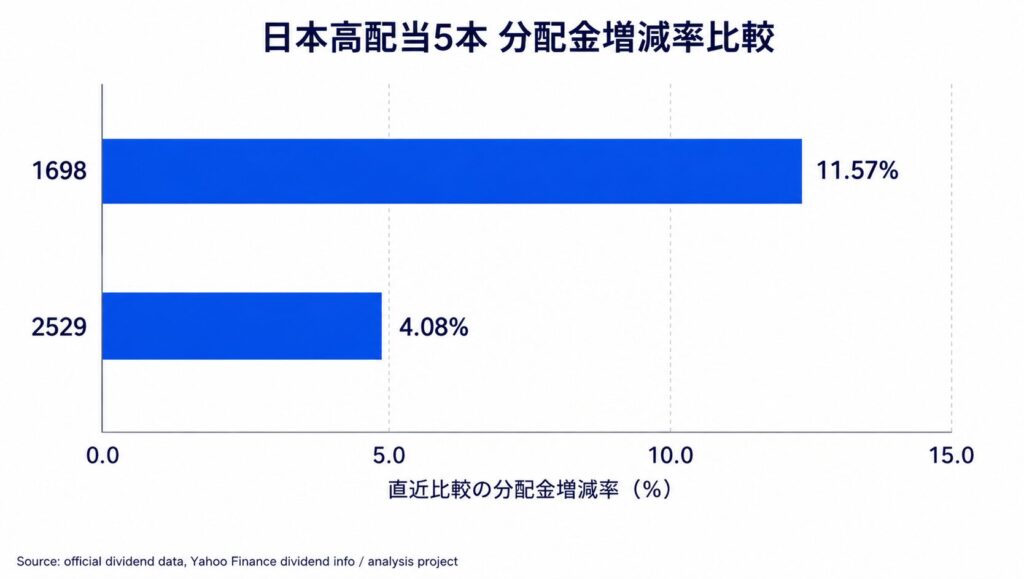

分配金と増減率

分配金の増減率は、比較できる商品だけを並べています。1698と2529は公式分配金の年次比較をしています。投資信託の3商品は運用期間は商品単体の実績期間がまだ短いため、ここでは無理に増減率を出していません。

SBI日本高配当やTracers日経高配当50は、一定額の分配を意識しているように見えるます。そのため、増減率だけを見ると低く見えることがあります。一方、ETFは保有株式から受け取った配当が分配金に反映されやすく、投資先企業の増配・減配が数字に出やすい面があります。

この点では、分配方針によってならされにくいETFのほうが、私は分配金の動きが分かりやすくて好みです——。投資信託が悪いという意味ではありませんが、分配金の変化を企業配当の動きとしてリアルに見たい場合は、ETFのほうが確認しやすいと感じています。

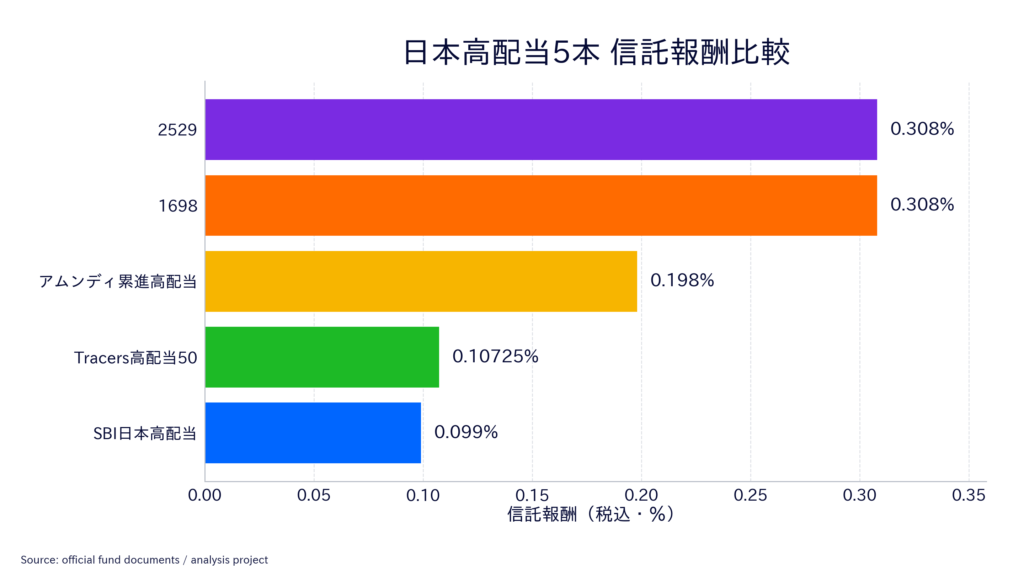

信託報酬の比較

信託報酬を並べると、SBI日本高配当(0.099%)とTracers高配当50(0.10725%)が低コストです。この2本は投資信託らしい低コストが効いています。

一方、1698と2529はどちらも0.308%で同水準です。ETFとしては特別高いわけではありませんが、低コスト投信と比べると差があります。アムンディは0.198%で、その中間あたりに位置します。

長く持つほどコスト差は効いてくるので、信託報酬は最初に確認しておきたい数字のひとつです。

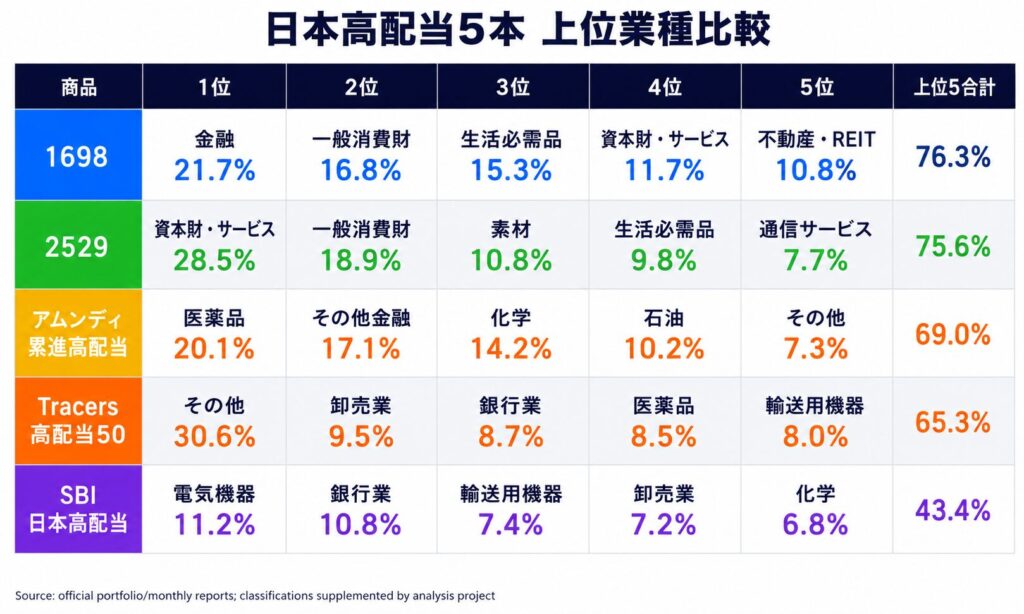

上位業種の比較

上位業種を見ると、同じ日本高配当でもかなり違いがあります。1698は金融や生活必需品、REITを含む構成です。2529は資本財・サービスや一般消費財が大きく、株主還元重視らしい景気敏感寄りの色があります。アムンディは医薬品や金融の比率が目立ち、SBIは電気機器、銀行、輸送用機器などに分散しています。

「日本高配当」とひと括りにしても、業種構成の時点でこれだけ違うということです。

組入上位銘柄の比較

上位銘柄の顔ぶれを見ると、商品ごとの思想がかなり出ます。1698は日本たばこ産業、三菱UFJ、トヨタ自動車など高配当大型株が中心です。2529は味の素、信越化学、三菱商事、INPEXなど、金融を除いた株主還元寄りの大型株が並びます。

アムンディは日経累進高配当株指数の性格上、上位集中度が高めです。Tracersは1489と同じ日経平均高配当株50指数を対象にしているため、INPEXやアステラス製薬など同指数らしい銘柄が上位に入ります。SBIはアクティブ運用なので、ソフトバンクやメガバンクなどを含みつつ、上位集中度は低めです。

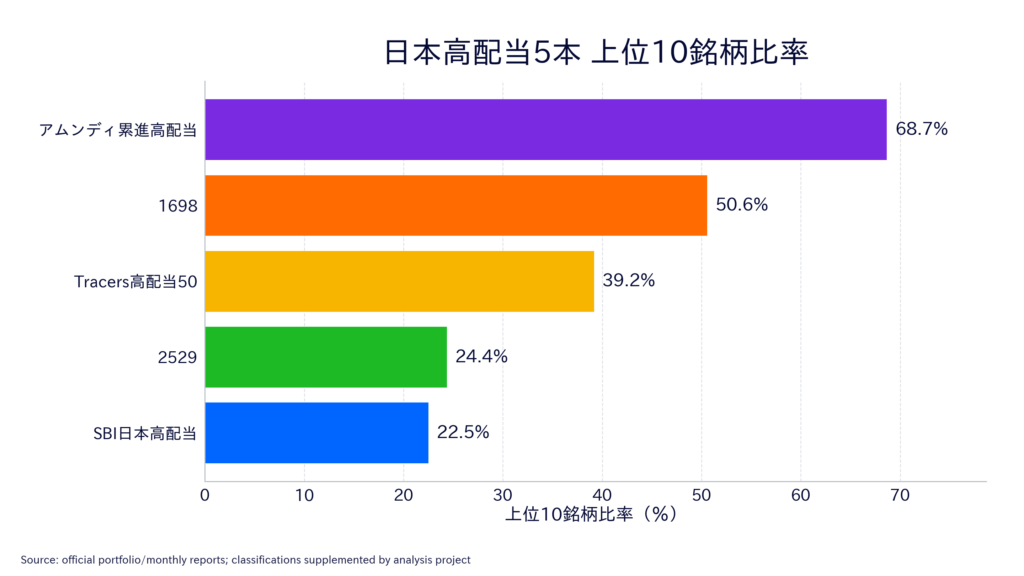

上位10銘柄比率の比較

上位10銘柄比率を見ると、集中度の差がはっきり出ます。アムンディが68.7%でもっとも集中度が高く、次いで1698が50.6%です。一方、Tracersは39.2%、2529は24.4%、SBIは22.5%と、後者ほど分散が効いています。

集中度が高い商品は、上位銘柄の動きに値動きが左右されやすくなります。逆に分散度が高い商品は、特定銘柄への依存が小さくなります。どちらが良い悪いではなく、性格の違いとして押さえておきたいポイントです。

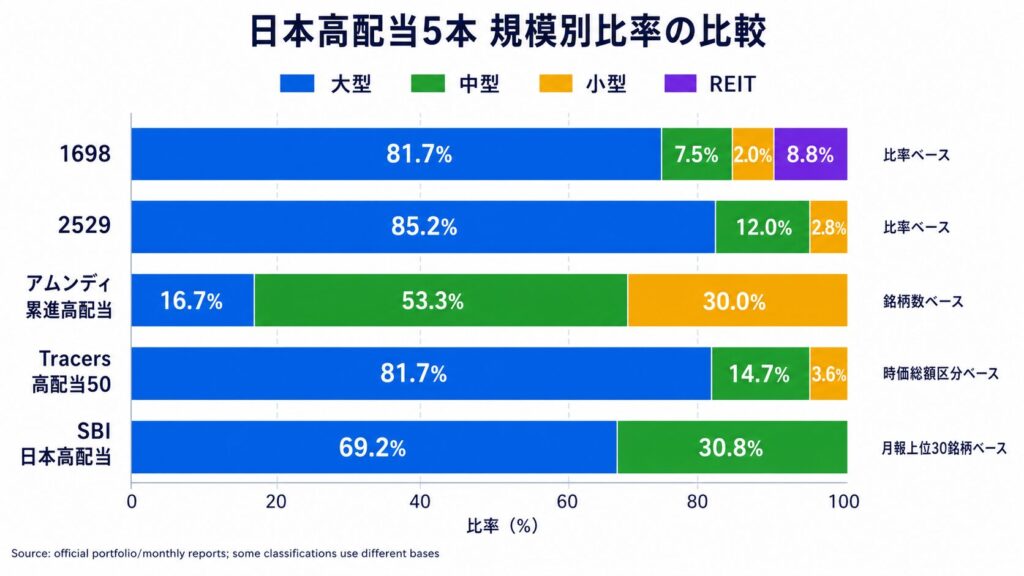

規模別比率の比較

規模別比率は、データの取り方が商品ごとに完全には一致しません。1698と2529は比率ベース、アムンディは銘柄数ベース、Tracersは時価総額区分ベース、SBIは月報上位30銘柄ベースです。ベースが違うので、厳密な横並び比較ではない点は正直に書いておきます。

それでも傾向として、1698、2529、Tracersは大型株中心です。一方、アムンディは中型株・小型株の比率が高く、累進配当企業を拾う指数らしい構成になっています。

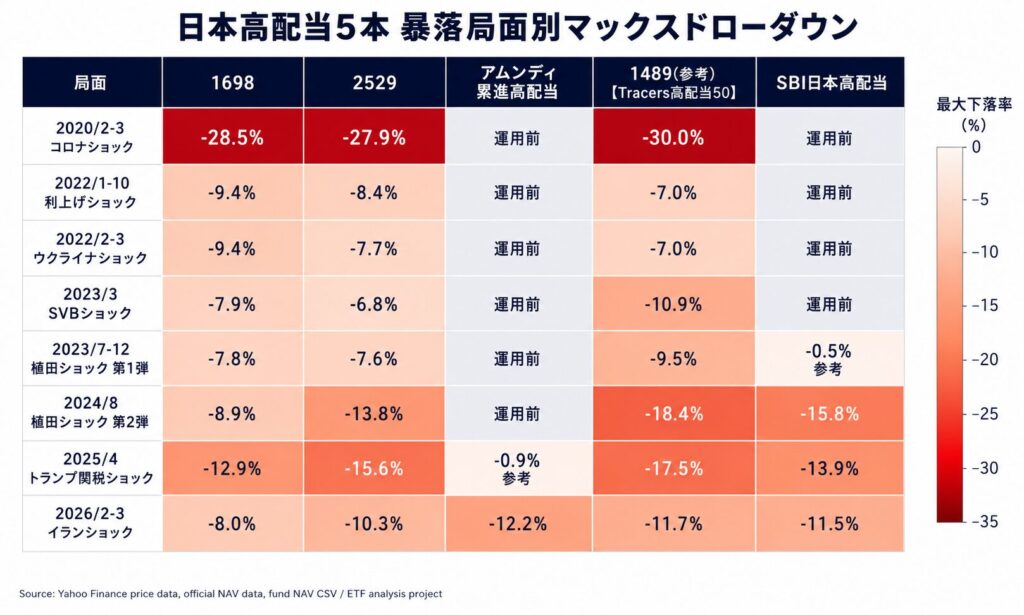

暴落局面でのマックスドローダウン

※「植田ショック」「イランショック」は本記事内で便宜的に使用している呼称です。一般的な市場用語ではありません。

マックスドローダウンは、それぞれの期間内で「高値からその後の安値まで、最大で何%下落したか」を計算しています。期初から期末の騰落率ではなく、期間中の下落の深さを見るための数字です。

Tracers日経高配当50は発売間もないため、同じ日経平均高配当株50指数に連動するETFである1489で比較しています。そのため、Tracersの列は1489を使った参考値です。運用開始前の商品は「運用前」としています。アムンディ日本・高配当株も設定から日が浅いため、2025年4月以降だけの比較になります。

長期で比較できるのは、主に1698と2529です。特に2020年のコロナショックや2024年8月の急落局面では、高配当系の商品でもしっかり下落しています。高配当だから下落に強いと決めつけるより、暴落時には株式商品として下がる前提で見ておくほうが自然だと思います。

まとめ

ここまで、5本のデータを横並びで見てきました。基本データ、利回り、分配金、信託報酬、業種、銘柄、集中度、規模、そして暴落局面での下落幅。同じ「日本高配当」でも、ここまで性格が違うということが伝わったのではないかと思います。

比較データがかなり多くなったので、この5本をどう選ぶか・私の結論は次の記事(第2弾・結論編)でまとめます。

→後編(結論編)はこちら [近日公開予定]

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。記載の数値・データは執筆時点のものであり、最新情報は各運用会社の公式サイトをご確認ください。

コメント