NASDAQ100カバードコールETF比較|JEPQ・QQQI・QYLD、ドルで買う?円で買う?

2026.05.14

「NASDAQ100に連動しながら高い分配金を出すETF、種類が多くてどれを選べばいいかわからない。」

最初はそう思っていました。

JEPQ・QQQI・QYLD。どれも「NASDAQ100カバードコール系」と呼ばれますが、戦略・利回り・性格がまったく異なります。さらに同じ銘柄でも、ドル建て(米国ETF直接)で買うか、円建て(東証ETFや投資信託)で買うかによって、コスト・税務処理・受け取り通貨が変わってきます。

この記事では3銘柄の比較に加え、「どこで・どうやって買うか」という視点も合わせて整理します。実際に保有している私の体験も正直にお伝えします。

※3銘柄ともNISA成長投資枠の対象外です。特定口座での運用が前提になります。

※「円建て=為替リスクなし」ではありません。詳しくは本文で解説します。

NASDAQ100カバードコールETFとは(コンパクトに)

カバードコール戦略とは、保有している株をそのまま持ちながら、その株に対してコールオプション(将来一定価格で買う権利)を売ることでプレミアム収入を得る仕組みです。

核心だけお伝えすると、「値上がり益の一部を犠牲にして、高い分配金を得る」という交換取引です。

上がっても取り切れない代わりに、横ばいや下落局面でも安定した収入を得やすくなります。

NASDAQ100ベースのカバードコールETFは、S&P500版(JEPIなど)と比べてハイテク・成長株中心の構成になるため、ボラティリティが高めです。その分、相場が荒れる局面ではオプションプレミアムも厚くなり、分配金が増えやすいという特徴があります。

カバードコール戦略の仕組みをもう少し丁寧に確認したい方は、こちらの記事もあわせてどうぞ。

→ JEPI・JEPQ・XYLD・QYLDの違いを比較|カバードコールETF入門

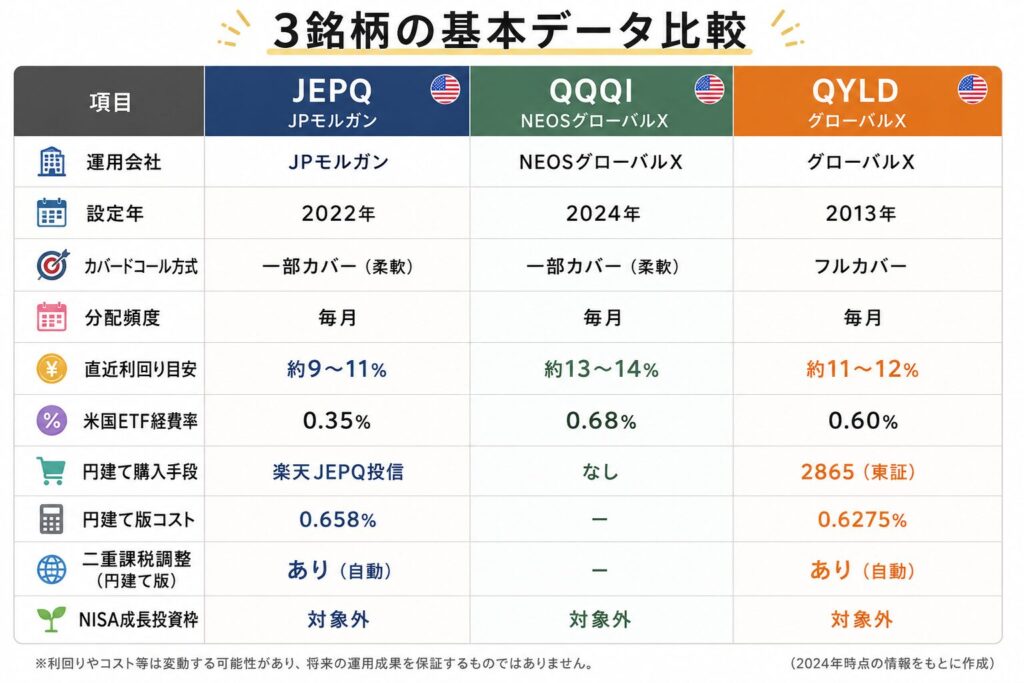

3銘柄の基本データ比較

※利回りは目安です。市場環境により変動します。将来の分配金を保証するものではありません。

※QQQIは2024年1月設定。日本での取り扱いはSBI証券2025年11月〜、楽天証券2026年2月〜。

NISA成長投資枠について:

3銘柄とも、ドル建て・円建てを問わず、カバードコールETFはヘッジ目的以外でデリバティブを活用しているためNISA成長投資枠の対象外です。3銘柄すべて特定口座(課税口座)での運用が前提になります。

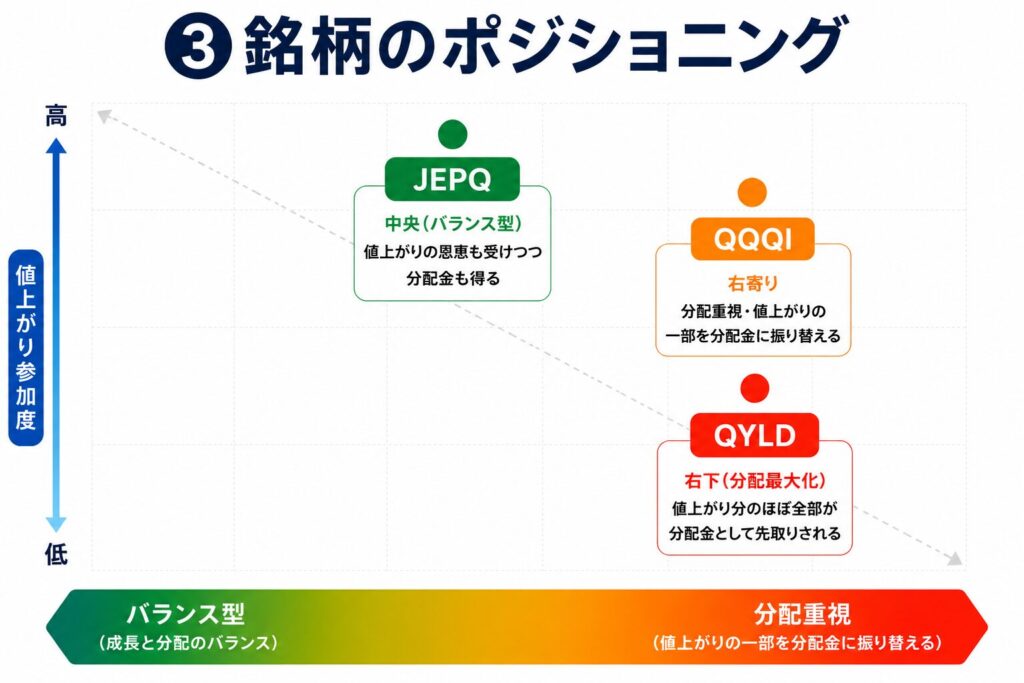

戦略の違い:「高配当」と「成長性」はトレードオフの関係

3銘柄の最も重要な違いは、「どれだけの比率でコールオプションを売るか」です。

この比率が、分配金の高さと値上がり分の受け取り方を決めます。

縦軸を「株価の値上がり」、横軸を「分配金の高さ」としてイメージすると、こんなスペクトラムになります。

つまり、「株価の値上がり分の一部が分配金として先取りされる」のがカバードコール戦略の本質です。

分配金を高くするほど、株価の値上がりとして手元に残る分が少なくなります。

どれが優れているかではなく、自分が何を重視するかによって選択肢が変わります。

QYLD(フルカバー)は、運用資産の全体に対してATM(現在の株価と同じ行使価格)のコールオプションを毎月売ります。

プレミアム収入が最大化される代わりに、株価が上がっても「分配金は出るが基準価額は伸びにくい」形になりやすいです。

相場が上がるほど、上昇分をかなり早い段階で手放す構造です。

JEPQは、相場環境に応じてコール比率を柔軟に変える設計です。

市場が強い局面では比率を下げて値上がりを残し、弱い局面では比率を上げてプレミアムを厚くします。

分配金と値上がりのバランスを取るバランス型です。

QQQIは、現在の株価より3〜5%上のコールオプションを売る設計です。

さらに得たプレミアムの一部を使ってOTMコールを買い戻し、急騰時の上昇益を少し確保する工夫があります。

QYLDよりは株価上昇を拾いやすいですが、QQQのような純粋な成長は期待できません。

「高めの分配金を得つつ、値上がりの余地も少し残す」というバランスです。

少し視点を変えると、QYLD(2013年)→ JEPQ(2022年)→ QQQI(2024年)という変遷には、「高い分配金は欲しい。でも値上がりも全部は捨てたくない」という投資家ニーズへの応答のようなものを感じます。「新しい=優れている」という単純な話ではありませんが、選択肢が増えたこと自体は投資家にとってプラスだと思っています。

QYLDについて補足しておくと、分配金は毎月出続けますが、NASDAQ100が長期上昇局面にある場合は「分配金は受け取れても基準価額が下がっていく」という状況になりやすいです。これは戦略の構造上、必然のことです。一方で、NASDAQ100が長期間横ばいで推移するような局面では、フルカバーのプレミアム収入の強みが出やすい面もあります。

ドルで買う vs 円で買う:何が変わるのか

同じ銘柄でも、どこで買うかによってコスト・税務・受け取り通貨の条件が大きく変わります。

購入通貨と為替リスク

まず大事な前提を押さえておきたいと思います。

「円建て=為替リスクなし」ではありません。

楽天JEPQ投信や2865(東証ETF)は円で購入・受け取りができます。

しかし取引通貨が円なだけで、内部では米国資産を保有しています。

為替ヘッジも行っていないため、円高になれば基準価額は直接下がります。

分配金もその時点の為替レートで円に換算されて確定します。

為替リスクの本質はドル建てETFと変わりません。

では何が違うのかというと、「為替との向き合い方」が異なります。

米国ETFをドル建てで保有する場合、円高になっても円換算の評価額が「見かけ上」下がるだけで、ドル資産としてはそのまま持ち続けられます。

円転のタイミングを自分でコントロールできます。

一方、円建て版(楽天JEPQ投信・2865)は分配金がその時点の為替レートで自動的に円に換算されて受け取る形になります。

ドルとして保有し続けるという選択肢はありません。

FIRE後に円で生活費を使う前提なら、円で自動受け取りされる方が管理はシンプルになります。

コストの差

円建て版は米国ETF直接購入より信託報酬が高くなります。

QYLDと2865の差はわずか0.028%とほぼ誤差の範囲です。

JEPQと楽天投信の差は約0.3%とやや大きいですが、後述の二重課税調整メリットと合わせて考えると許容できる範囲という判断もできます。

二重課税調整の違い

米国ETFを直接購入した場合、分配金に対して米国で10%の源泉徴収が引かれます。

確定申告で外国税額控除を申請すれば取り戻せますが、毎年手続きが必要です。

一方、東証ETF(2865)や国内投資信託(楽天JEPQ投信)は、二重課税調整が自動で行われます。

証券会社が確定申告不要で処理してくれるため、手間がかかりません。

FIREを見据えると、これはより重要な意味を持ちます。

外国税額控除は所得税から差し引く仕組みのため、FIRE後に収入が減ると、そもそも控除しきれる税額自体が少なくなります。

つまり「申告すれば取り戻せる」という前提が崩れやすくなるのです。

円建て版であれば、その心配がそもそも不要です。

QQQIは現状ドル建て一択

QQQIだけは現時点で円建て購入手段がありません。

東証版も国内投資信託版も存在しないため、SBI証券や楽天証券で米ドルを用意して直接購入する形になります。

今後、東証版や円建て投信が登場する可能性はありますが、現時点では選択の余地がない状況です。

結局どんな人に向いている?

JEPQ: NASDAQ100の成長性もある程度残しながら、毎月分配も欲しい方向け。3銘柄の中では最もバランス型で、迷ったらまずここからという立ち位置です。円建てで管理したい場合は楽天JEPQ投信も選択肢になります。

QQQI: QYLDほど値上がりを捨てたくないが、高い分配金も欲しい方向け。実績はまだ短いため、少額から様子を見る考え方も合います。

QYLD: 値上がりより毎月のキャッシュフロー重視の方向け。資産成長より「取り崩し代替」として割り切れるかがポイントです。円建てで始めたい場合は2865が選択肢になります。

563Aという新しい選択肢(予告)

2026年4月、東証に563A(グローバルX NASDAQ100・デイリー・カバードコールETF)が上場しました。

デイリーオプションを活用した設計で、利回り年率15%目標・カバー率は低め(値上がりにも一定参加できる)という新しいアプローチです。

2865の後継候補として注目していますが、上場直後でまだ実績が薄い状況です。

もう少しデータが積み上がったら、改めて比較記事を書いてみたいと思っています。

私の使い分けと正直な感想

まず大前提をお伝えしておきます。

私の資産形成のコアはS&P500系インデックスです。

JEPIやJEPQはその周辺に置くサテライト枠であり、FEPIやAIPIはさらに小さい”観測・実験用ポジション”として位置づけています。

→ 私のポートフォリオ公開|構成比率と考え方

カバードコールETFに興味を持ったきっかけは、実はQYLDでした。

「毎月高配当」を謳うブログや動画をよく見かけましたが、利回りが高すぎて逆に怖いという感覚があって、なかなか踏み込めませんでした。

その後、JEPIが登場しました。

「低ボラティリティなディフェンシブ株を8割保有し、残り2割のELNでオプション戦略を仕掛ける」という設計を読んで、初めて腑に落ちた感覚がありました。

高配当なのに株式ポートフォリオの主軸をきちんと守ろうとしている設計思想に、納得感がありました。

JEPQはそのJEPIの兄弟分として、自然に追加できました。

JEPQは東証版が発売される前に米国ETFとして購入しています。

今となっては楽天JEPQ投信に乗り換えて円建てに統一したい気持ちもあります。

ただ、為替が安い頃に購入した分は含み益があり、売却すると税金がかさんでしまいます。

「いつか整理したい」と思いながら、結局そのまま持ち続けているのが正直なところです。

→ 私がバリスタFIREを目指す理由

QYLDは結局今も手を出していません。

基準価額が下がっていきやすい構造を考えると、バリスタFIREまでの橋渡し役という用途には少しミスマッチだと感じています。

FIRE視点で考える:多少のコストを払っても円建てが合理的か

米国ETFを直接購入する方がコストは安いです。

ただし為替交換の手間・確定申告の手間・ドルでの受け取りという管理コストが乗ってきます。

FIRE後の生活を考えると、生活費は円で使います。

ドルで受け取った分配金を都度円に換えるのは手間ですし、タイミングによっては不利になることもあります。

多少の信託報酬の差を払っても、円で自動受け取り・二重課税調整も自動という状態を作る方が、長期的なストレスが少ないと私は考えています。

これは「正解」ではなく、FIRE後の生活のシンプルさを重視した個人的な考え方です。

まとめ

戦略の違いだけでなく、「どこで買うか」まで含めて整理すると、選択肢がすっきりします。

「高配当と成長性はトレードオフ」という基本軸を頭に置いた上で、FIRE後の生活で何を重視するかを考えてみてください。

3銘柄ともNISA成長投資枠の対象外です。特定口座での運用が前提になります。

免責事項:この記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

次回記事:FEPI・AIPI・CEPI比較|分配率30%超ETFの仕組みと注意点

コメント